Überarbeitung der Homepage mit freundlicher Unterstützung durch:

von Michael Brzoska

Nicht erst seit der im Februar 2022 konstatierten »Zeitenwende« sind Teile der Welt in einer Phase beschleunigter Aufrüstung. Nach dem Ende des Kalten Krieges und dem kurzen »Jahrzehnt der Abrüstung« sind bis heute zwei Aufrüstungsphasen zu verzeichnen. Die erste ist mit dem »War on Terror« im Gefolge der Anschläge vom 11. September 2001 verbunden. Die aktuelle globale Aufrüstungsphase ist die zweite des 21. Jahrhunderts, an der aber nicht alle Staaten und Weltregionen teilnehmen. Sie hat sich schon vorher angedeutet und durch den russischen Angriffskrieg und die Reaktionen darauf einen enormen Schub erfahren. Mit weitem Abstand die höchsten Zuwachsraten in den letzten Jahren hatten Staaten in Europa – ein Trend, der sich noch verstärkten dürfte.

Die globalen Militärausgaben sanken nach Ende des Kalten Krieges um etwa ein Drittel, in Europa mehr als in anderen Weltregionen. Der erste Aufrüstungsschub des 21. Jahrhunderts wurde insbesondere durch die USA angetrieben. Die USA rüsteten für den weltweiten Antiterrorkampf sowie die Kriege in Afghanistan und im Irak massiv auf. Zwischen 2001 und 2010 stiegen die US-amerikanischen Militärausgaben real um über 80 %. 2010 lagen sie gemessen in heutigen Preisen deutlich über 1.000 Mrd. €, höher als aktuell. Nach den Zahlen des Stockholmer Friedensforschungszentrums SIPRI stieg der Anteil der USA an den weltweiten Militärausgaben in diesen Jahren auf über 50 %, obwohl auch in anderen Weltregionen aufgerüstet wurde. Nach 2010 sanken die US-amerikanischen Militärausgaben zunächst deutlich, seit 2018 ist der Trend jedoch wieder ansteigend. 2024 lag der US-amerikanische Anteil an den globalen Militärausgaben nach SIPRI-Angaben bei 36 % (Liang et al. 2025).

Der Beginn der zweiten große Aufrüstungswelle, die sich aktuell weiter verschärft, hatte sich schon vor dem russischen Angriff auf die Ukraine angedeutet. Die sich seit den späten 2000er Jahren immer weiter verschlechternden politischen Ost-West-Beziehungen waren zunächst in Russland mit einem Aufrüstungsschub verbunden. Ein besonderer Auslöser war der Krieg in Georgien 2008. Trotz massiver Überlegenheit taten sich die russischen Streitkräfte selbst gegen die schlecht ausgerüsteten georgischen Streitkräfte schwer. Zudem erlaubten die hohen Preise im globalen Rohstoffhandel, der wichtigste Einnahmequelle der russischen Wirtschaft und des russischen Staates, Steigerungen der Militärausgaben, ohne die Wirtschaft stark zu belasten. Im Rahmen eines mehrere hundert Milliarden Euro teuren Programms (2011-2020) sollten die Streitkräfte und deren Ausrüstung modernisiert und eine Reihe von neuen Waffensystemen entwickelt werden. Angesichts finanzieller Engpässe wurden in einem neuen Plan 2017 die Aufrüstungsziele allerdings reduziert. Einige der neuen Waffensysteme wurden nur in kleinen Stückzahlen gebaut, andere erwiesen sich auch nach der Einführung nicht als technisch ausgereift, wie der neu entwickelte »Armata«-Panzer (Steinmetz, Wulf und Lurz 2025).

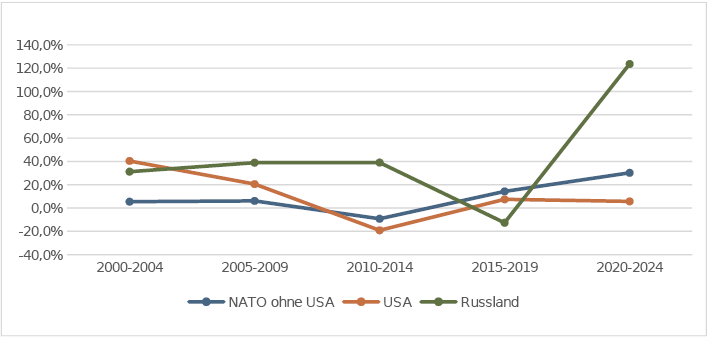

Die Mitgliedsstaaten der NATO reagierten auf den russischen Aufrüstungsschub – aber mit einiger Zeitverzögerung (Abb. 1). Hauptgrund dafür war die Finanzkrise in den späten 2000er und frühen 2010er Jahren. In einer Reihe von betroffenen Staaten sanken die Militärausgaben sogar. Ab Mitte der 2010er Jahre beschleunigte sich dann der Anstieg, der über die Kompensation der Rückgänge während der Finanzkrise deutlich hinausging.

Abb. 1: Anstieg der Militärausgaben über 5-Jahres-Zeiträume

Quelle: SIPRI 2025, eigene Darstellung.

Die forcierte Aufrüstung wird vor allem durch steigende Ausgaben in Europa angetrieben. Allein zwischen 2021 und 2023 sind die globalen Militärausgaben inflationsbereinigt um 20 % gestiegen, die in Europa allerdings um 60 %. 2024 sank das Aufrüstungstempo zwar etwas, aber die Beschlüsse in einer Reihe von Staaten in Europa deuten auf wieder zunehmendes Wachstum in 2025 und darüber hinaus hin. Die höchsten Zuwächse hatten die Ukraine und der Aggressor Russland. Aber auch in anderen Staaten in Europa stiegen die Militärausgaben massiv an (siehe Tab 1). Deutschland lag dabei zwar, trotz eines Anstiegs um 48 %, nur im oberen Mittelfeld der Staaten in Europa, hat aber inzwischen in absoluten Zahlen die höchsten Militärausgaben aller europäischen Mitgliedsstaaten der NATO (SIPRI 2025a).

|

Militärausgaben |

in Mrd US$ |

Militärausgaben, Anteil am BIP |

|||

|

Wachstum |

2024 |

Wachstum |

2021 |

2024 |

|

|

Ukraine |

870 % |

66,8 |

907 % |

3,4 % |

34,5 % |

|

Russland |

119 % |

150,5 |

97 % |

3,6 % |

7,1 % |

|

Polen |

93 % |

34,5 |

87 % |

2,2 % |

4,2 % |

|

Dänemark |

83 % |

9,8 |

87 % |

1,3 % |

2,4 % |

|

Finnland |

73 % |

6,9 |

77 % |

1,3 % |

2,3 % |

|

Ungarn |

70 % |

4,7 |

64 % |

1,3 % |

2,2 % |

|

Litauen |

67 % |

2,6 |

60 % |

1,9 % |

3,1 % |

|

Schweden |

63 % |

11,7 |

68 % |

1,2 % |

2,0 % |

|

Belarus |

58 % |

1,7 |

52 % |

1,4 % |

2,1 % |

|

Estland |

56 % |

1,4 |

68 % |

2,0 % |

3,4 % |

|

Niederlande |

49 % |

22,4 |

40 % |

1,4 % |

1,9 % |

|

Deutschland |

48 % |

86,3 |

46 % |

1,3 % |

1,9 % |

|

Lettland |

46 % |

1,4 |

51 % |

2,2 % |

3,3 % |

|

Norwegen |

34 % |

10,3 |

25 % |

1,7 % |

2,1 % |

|

Belgien |

26 % |

8,2 |

22 % |

1,0 % |

1,3 % |

|

Spanien |

19 % |

23,9 |

7 % |

1,3 % |

1,4 % |

|

Großbritannien |

14 % |

77,4 |

10 % |

2,1 % |

2,3 % |

|

Österreich |

14 % |

5,1 |

14 % |

0,9 % |

1,0 % |

|

Schweiz |

11 % |

6,5 |

7 % |

0,7 % |

0,7 % |

|

Frankreich |

7 % |

63,1 |

4 % |

2,0 % |

2,1 % |

|

Kroatien |

5 % |

1,6 |

-9 % |

2,0 % |

1,8 % |

|

Italien |

-1 % |

37,4 |

-3 % |

1,7 % |

1,6 % |

|

Irland |

-2 % |

1,3 |

0 % |

0,2 % |

0,2 % |

|

Griechenland |

-9 % |

7,8 |

-18 % |

3,8 % |

3,1 % |

Tab. 1: Militärausgaben und Veränderungen 2021-2024, ausgewählte Staaten in Europa

Quelle: SIPRI 2025, eigene Zusammenstellung.

Mit dem Anstieg der Militärausgaben stieg auch die Belastung der jeweiligen nationalen Einkommen gemessen am Bruttoinlandsprodukt (BIP), auf Grund der Entwicklung der jeweiligen Volkswirtschaft allerdings in unterschiedlichem Maße. In der von Russland überfallenen Ukraine trug der Rückgang der wirtschaftlichen Aktivität dazu bei, dass die stark gestiegenen Militärausgaben nicht mehr aus nationalen Ressourcen finanziert werden können. Der Anteil der Militärausgaben am BIP von über einem Drittel ist selbst bei einer fast vollständigen Umstellung auf Kriegswirtschaft nur mit massiver finanzieller Unterstützung aus dem Ausland zu finanzieren. Russland ist mit einem Anteil am BIP von 7,1 % zwar von der Größenordnung der Ukraine entfernt, aber auch die russischen Militärausgaben bringen die Wirtschaft und den Staat inzwischen an die Grenzen ihrer Möglichkeiten (Cooper 2025). Allerdings hat die Regierung in Moskau über Jahre finanzielle Reserven aufgebaut, die nun zur Deckung von Defiziten im Staatshaushalt genutzt werden können.1

Auch in den Mitgliedsstaaten der NATO stiegen die wirtschaftlichen Belastungen durch Militärausgaben deutlich an. Noch 2021 lag der ungewichtete Mittelwert für die europäischen NATO-Mitgliedsstaaten bei 1,6 % des BIP, 2024 war er auf 2,3 % angewachsen (SIPRI 2025a). 2025 dürfte er weiter deutlich zunehmen, wenn die Ankündigungen zahlreicher NATO-Mitgliedsstaaten umgesetzt werden (NATO 2025), mit einer weiteren Verschärfung aufgrund der Beschlüsse des NATO-Gipfels in Den Haag im Juni 2025.

Deutschland war Teil dieses Trends. Ab Mitte der 2010er Jahre, im Kontext der russischen Annexion der Krim und der militärischen Unterstützung separatistischer Bestrebungen im Osten der Ukraine, wurden offiziell wieder Landes- und Bündnisverteidigung zur Hauptaufgabe der Bundeswehr erklärt (Bundesregierung 2016). Die Umstrukturierung von einer »Armee im Einsatz«, die seit den 1990er Jahren zunehmend auf Auslandseinsätze ausgerichtet worden war, erwies sich allerdings als kostspielig und zeitraubend. Zahlreiche Waffensysteme, die bestellt und im Zulauf waren, sind für die veränderten Anforderungen nur bedingt oder nicht in den beschafften Stückzahlen geeignet, wie etwa die Fregatten der Marine oder die Transportflugzeuge vom Typ A400.

Insgesamt profitierte insbesondere die Marine gegenüber dem Heer und der Luftwaffe von der Orientierung auf Auslandseinsätze. Das Arsenal an schwerem Gerät für das Heer, wie Panzer und Artilleriehaubitzen, war hingegen stark reduziert worden. Systeme für die Luftabwehr hatten geringe Priorität. Zudem führte die Kombination von hohen technischen Anforderungen aus den Streitkräften und einem geringen Interesse der Rüstungsindustrie an einer schnellen und kostengünstigen Abwicklung von Aufträgen aufgrund von Abrechnungsmodalitäten häufig zu erheblichen Zeitverzögerungen und Kostensteigerungen. Beispiele dafür sind neben dem Transportflugzeug A400M etwa der Panzerabwehrhubschrauber Tiger, die NH-90 Hubschrauber und der Schützenpanzer Puma. Zudem erwies sich ein Gutteil der beschafften Waffensysteme als fehleranfällig (Brzoska 2024).

Parallel zum im Frühjahr 2022 politisch beschlossenen »Sondervermögen Bundeswehr« wurden auch Veränderungen in der Beschaffungspraxis vorgenommen. Insbesondere wurde verstärkt Wert auf Waffensysteme gelegt, die rasch verfügbar und bereits anderswo erprobt sind. Ein Beispiel dafür sind die in den USA bestellten schweren Transporthubschrauber vom Typ CH-47 Chinook. Auch Bemühungen um gemeinsame Beschaffungen mit anderen Staaten wurden intensiviert, etwa für Infanteriepanzer. Allerdings sind nicht alle Strukturprobleme der Beschaffung beseitigt. So sind, trotz der offensichtlichen Kostenvorteile, gemeinsame Beschaffungen von Waffensystemen mit anderen Staaten weiterhin eher Ausnahme als Regel. Wenn sie erfolgen, werden sie nicht kostengünstig abgewickelt, sondern so, dass möglichst viele Produktionsanteile bei deutschen Rüstungsfirmen liegen. Der Rüstungsindustrie erlaubt der aktuelle Auftragsboom höhere Preisforderungen und deutlich gestiegene Gewinnmargen (Krebs und Kaczmarczyk 2025).

Besonders problematisch sind in dieser Hinsicht das geplante zukünftige luftgestützte Kampfsystem FCAS (Future Combat Air System), das absehbar teuerste Beschaffungsprojekt der Bundeswehr aller Zeiten, und der geplante Panzer MGCS (Main Ground Combat System), beide Vorhaben in Zusammenarbeit mit Frankreich. Vorrang in der Zusammenarbeit hat nicht die Effizienz der Herstellung, sondern die Ausgewogenheit der Beteiligung der Kooperationspartner (Brzoska 2024). Trotz dieser weiter bestehenden Strukturprobleme ist davon auszugehen, dass mit den Geldern, die für Beschaffungen ausgegeben werden, eine höhere Nutzbarkeit für militärische Aufgaben verbunden ist, als es in den 2000er und 2010er Jahren der Fall war. Ähnliches gilt auch für andere europäische Staaten, die ebenfalls in der Vergangenheit erhebliche Probleme mit ihren Beschaffungsprozessen hatten.

Weitere Zuwächse bei den Militärausgaben der europäischen Staaten sind angekündigt. Eine Erhöhung (nach NATO-Kriterien) auf 3,5 % des BIP im Jahre 2035 würde bedeuten, dass die europäischen NATO-Mitgliedsstaaten dann statt der etwa 450 Mrd. € im Jahr 2025 deutlich über 750 Mrd. € für ihre Streitkräfte aufbringen müssten (NATO 2025), wozu noch einmal mehr als 320 Mrd. € für weitere für das Militär relevante Ausgaben kommen müssten, um dem neu beschlossenen 5 %-Ziel zu entsprechen.2

Eine weitere Region mit hohen Militärausgaben ist Ostasien. Entgegen der Entwicklung in den europäischen und nordamerikanischen Staaten, den Hauptakteuren des Kalten Krieges, betrieben die Staaten Ostasiens in den 1990er Jahren kein »Jahrzehnt der Abrüstung«. Die Region ist durch einen langfristigen Trend der Aufrüstung gekennzeichnet, mit China und Indien als den Staaten mit den höchsten Militärausgaben. China ist nach den Zahlen von SIPRI seit längerem nach den USA der Staat mit den zweithöchsten Militärausgaben weltweit. Inzwischen ist auch Indien einer der Staaten mit den höchsten Militärausgaben. 2024 belegte Indien den 5. Platz nach Russland und Deutschland (Liang et al. 2025).

Obwohl Ostasien durch starke politische Spannungen belastet ist, die auch immer wieder in akute Krisen münden, illustriert die Aufrüstung Chinas vor allem sein zunehmendes wirtschaftliches Potential. Der Anteil der Militärausgaben am BIP ist hier über einen großen Zeitraum relativ konstant und liegt 2024 im globalen Maßstab mit 1,7 % eher im unteren Mittelfeld aller Staaten. Da das wirtschaftliche Wachstum in den letzten Jahrzehnten weit über dem globalen Durchschnitt lag, steigen die chinesischen Militärausgaben im internationalen Vergleich allerdings ebenfalls stark an. Ähnliches gilt auch für Indien. Im Globalen Militarisierungsindex des BICC (GMI), der die relative wirtschaftliche und gesellschaftliche Belastung von Staaten durch ihre Streitkräfte misst (von Boehmcken et al. 2025), sind beide Staaten daher auch nicht in der Spitzengruppe zu finden – anders als bei den Militärausgaben (Angaben für 2024: Indien auf Platz 78 unter 189 Staaten, China auf Platz 102).

Die vorderen Plätze im GMI belegen vor allem Staaten aus dem Mittleren Osten. 2024 waren unter den zehn Staaten mit dem stärksten Grad der Militarisierung sechs aus dieser Region. Die wirtschaftliche Belastung durch Militärausgaben ist hier besonders hoch, mit einem ungewichteten Durchschnitt des Anteils am BIP von fast 4 % (gegenüber 2.4 % im globalen Durchschnitt) (SIPRI 2025a). Seit dem Terrorangriff der Hamas auf Israel, und der massiven israelischen militärischen Reaktion darauf, sind die Militärausgaben in der Region stark gestiegen – vor allem, aber nicht nur in Israel. Angesichts des Konfliktpotenzials in der Region und der finanziellen Möglichkeiten, insbesondere der ölreichen Staaten, intensiviert sich der Aufrüstungstrend. Ein weiteres Anzeichen dafür waren die Abschlüsse von Waffengeschäften insbesondere mit US-amerikanischen Rüstungsherstellern in der ersten Jahreshälfte 2025. Allein die saudische Regierung hat Waffen im Wert von 142 Mrd. US$ bestellt (Reuters 2025).

Nicht alle Regionen sind vom globalen Trend zur Aufrüstung betroffen (Tab. 2). Zwar nehmen auch in Südamerika und Afrika südlich der Sahara in einigen Staaten die Militärausgaben in den letzten Jahren deutlich zu, aber insgesamt sinken die Anteile dieser Regionen an den globalen Militärausgaben. Im GMI-Bericht für 2024 standen 91 Staaten mit »Demilitarisierung« 52 mit »Militarisierung« gegenüber (15 neutral), wobei jede Verringerung der relativen wirtschaftlichen und gesellschaftlichen Belastung als Demilitarisierung bezeichnet wird, die Militärausgaben also trotzdem weiter gestiegen sein können (von Boemcken et al. 2025).

|

Region |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

|

Afrika |

2,6 |

2,4 |

2,3 |

2,2 |

2,0 |

1,9 |

1,9 |

2,0 |

1,9 |

2,1 |

1,9 |

|

Nordamerika |

44,2 |

42,8 |

42,6 |

41,9 |

41,9 |

42,4 |

42,8 |

42,0 |

40,2 |

38,5 |

37,3 |

|

Lateinamerika |

3,3 |

3,2 |

3,1 |

3,2 |

3,2 |

3,1 |

3,1 |

3,0 |

2,8 |

2,7 |

2,7 |

|

Ost- und Südostasien, Ozeanien |

17,4 |

18,4 |

19,1 |

19,7 |

19,8 |

19,9 |

20,1 |

20,6 |

20,4 |

20,3 |

19,9 |

|

Süd- und Zentralasien |

3,8 |

3,8 |

4,2 |

4,4 |

4,4 |

4,6 |

4,4 |

4,3 |

4,3 |

4,0 |

3,7 |

|

Europa |

18,8 |

19,0 |

19,6 |

19,0 |

18,9 |

19,1 |

19,4 |

19,8 |

22,0 |

23,8 |

25,4 |

|

Mittlerer Osten |

10,0 |

10,4 |

9,1 |

9,6 |

9,7 |

9,0 |

8,3 |

8,3 |

8,4 |

8,6 |

9,1 |

Tab. 2: Militärausgaben 2014-2024, Anteile von Regionen in Prozent

Quelle: SIPRI 2025 Military Expenditure Database (MILEX), eigene Darstellung.

Dass Aufrüstungstendenzen nicht global sind, zeigt auch eine andere Datenreihe, die des internationalen Waffenhandels (SIPRI 2025b). Im Zeitraum 2020-2024 sank nach Angaben von SIPRI der Wert des internationalen Handels mit schweren Waffen um 0,6 % gegenüber dem Zeitraum 2015-2019. In den meisten Regionen sanken die Importe zwischen den beiden Zeiträumen, durch afrikanischen Staaten etwa um 44 %. Zum Teil war für den Rückgang allerdings der Ausbau der eigenen Rüstungsindustrie verantwortlich, etwa im Falle Chinas. Gegen diesen Trend importierten Staaten in Europa, insbesondere die Ukraine, aber auch europäische NATO-Staaten, deutlich mehr. Zwischen den beiden Zeiträumen stiegen die Importe europäischer Staaten um 155 %. Zusammen mit dem deutlichen parallelen Aufwuchs der eigenen Rüstungsproduktion in Europa sind die Daten zu den Waffenimporten ein weiterer Beleg dafür, dass Europa aktuell das Zentrum der globalen Aufrüstung ist.

1) Ein Teil dieser Reserven ist jedoch von westlichen Staaten eingefroren worden und steht der russischen Regierung nicht zur Verfügung.

2) Die Angaben von SIPRI und NATO unterscheiden sich, zum einen, weil die NATO einen größeren Kreis von Ausgabenkategorien einschließt (z.B. Krankenversicherung und Pensionszahlungen) und zum anderen, weil unterschiedliche Wechselkurse für die Umrechnung nationaler Währungen in eine gemeinsame Währung benutzt werden. Der Schätzung ist eine durchschnittliche Inflationsrate des BIP von 2 % zugrunde gelegt.

Brzoska, M. (2024): Arsenale, Aufträge, Amigos. (K)eine Wende in der Rüstungsbeschaffung und der Bundeswehr? Hamburg: Greenpeace.

Bundesregierung (2016): Weißbuch zur Sicherheitspolitik und zur Zukunft der Bundeswehr. Berlin. Online unter: bmvg.de/de/themen/dossiers/weissbuch.

Cooper, J. (2025): Preparing for a Fourth Year of War: Military Spending in Russia’s Budget for 2025. SIPRI Insights on Peace and Security. Stockholm, April 2025.

Krebs, T,; Kaczmarczyk, P. (2025): Wirtschaftliche Auswirkungen von Militärausgaben in Deutschland. Uni Mannheim, Juni 2025. Online unter: vwl.uni-mannheim.de/krebs/politikberatung.

Liang, X. et al. (2025): Trends in World Military Expenditure, 2024. SIPRI Fact Sheet, April 2025.

NATO (2025): NATO Defence Expenditures and the 3 Percent Goal. Homepage, Online unter: nato.int/cps/en/natohq/topics_49198.htm.

Reuters (2025): US agrees to sell Saudi Arabia $142 billion arms package. Agenturmeldung, 13.5.2025.

SIPRI (2025a): SIPRI Military Expenditure Database. Online unter: sipri.org/databases/milex.

SIPRI (2025b): Arms Transfer Database. Online unter: sipri.org/databases/armstransfers.

Steinmetz, Ch.; Wulf, H.; Lurz, A. (2025): Wann ist genug genug? Ein Vergleich der militärischen Potenziale der Nato und Russlands. Hamburg: Greenpeace.

von Boemcken, M.; Bertolini, J.; Reich, J.N.; Rohleder, P. (2025): Globaler Militarisierungsindex 2024. Bonn: BICC.

Michael Brzoska ist Senior Research Fellow am IFSH, das er zwischen 2006 und 2016 geleitet hat. Zuvor war er Mitarbeiter am BICC und SIPRI, dem er weiterhin als Senior Associate verbunden ist.

Überarbeitung der Homepage mit freundlicher Unterstützung durch: